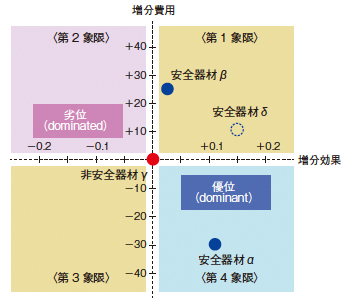

図4 効率性の判断方法

図4 効率性の判断方法

図4は、安全器材が非安全器材に対してどの程度効率的であるかを可視化したものである。原点に対照群である非安全器材γを位置付け、X 軸に増分効果をY 軸に増分費用をとり、安全器材αと安全器材βの座標点を定めた。

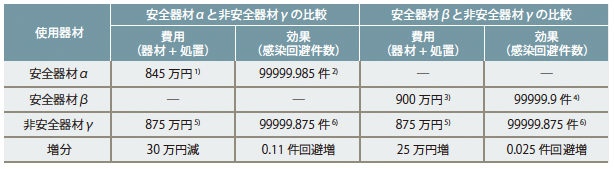

表1の分析結果から、安全器材αは非安全器材γに比べて、効果が高く、費用が安い。この場合、安全器材αは第4象限に位置付けられる。第4象限は「優位(dominant)」と呼ばれ、必ず導入すべきという判断が得られる(「価値判断」を必要としないエリアである。価値判断については後述する)。なお、今回の分析事例には含めていないが、評価対象が第2象限に位置付けられる場合は「劣位(dominated)」と呼ばれ、効果が悪く、費用が高いため、必ず導入すべきではないと判断されるエリアである。

一方、安全器材βは非安全器材γに比べて、効果が高く、費用が高かったため、安全器材βは第1象限に位置付けられる。この場合、増分費用効果比は1,000万円/1件感染回避増加であるから、職業感染を1件回避するのに1,000万円の価値があるかどうかを意思決定者が判断しなければならない。安全な労働環境に高い価値をおく経営者であれば、安全器材βを導入する意思決定を下す可能性もあるが、1,000万円の費用増に対して職業感染を1件回避するだけでは、投資に見合わないと考える経営者もいると思われる。すなわち、第1象限に位置付けられる場合、意思決定者の「価値判断」が必要になる。なお、仮に、他メーカーの安全器材δの増分費用効果比を算出した結果、同じく第1象限に位置付けられるのであれば、増分費用効果比の値が小さいほど効率的な器材と判断される(図4の場合、安全器材δの方がICER が小さく効率的であることから、安全器材βの採択可能性は否定され、安全器材δを導入するかどうかの価値判断がなされる)。なお、第3象限はいわゆる「安かろう悪かろう」であり、その導入には第1象限と同様に、価値判断を要する。